Wüest Partner INTERVIEW

WOHNUNGSPREISE 2007 BIS 2017 (in €/m2)

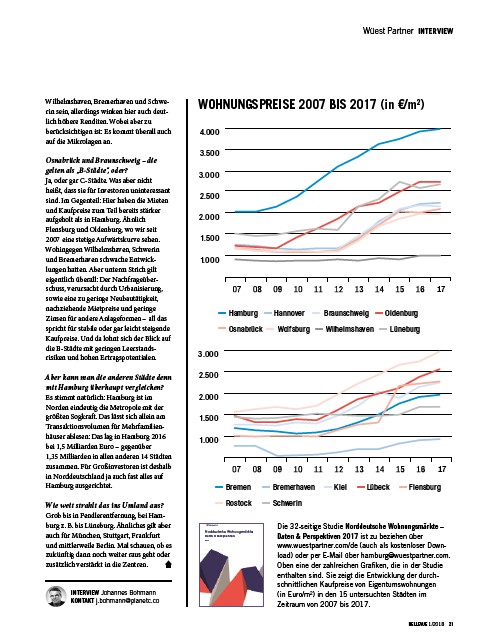

Die 32-seitige Studie Norddeutsche Wohnungsmärkte –

Daten & Perspektiven 2017 ist zu beziehen über

www. wuestpartner.com/de (auch als kostenloser Download)

oder per E-Mail über hamburg@ wuestpartner.com.

Oben eine der zahlreichen Grafiken, die in der Studie

enthalten sind. Sie zeigt die Entwicklung der durchschnittlichen

Kauf preise von Eigentumswohnungen

(in Euro/m2) in den 15 untersuchten Städten im

Zeitraum von 2007 bis 2017.

BELLEVUE 1/2018 21

Wilhelmshaven, Bremerhaven und Schwerin

sein, allerdings winken hier auch deutlich

höhere Renditen. Wobei aber zu

berücksichtigen ist: Es kommt überall auch

auf die Mikrolagen an.

Osnabrück und Braunschweig – die

gelten als „B-Städte“, oder?

Ja, oder gar C-Städte. Was aber nicht

heißt, dass sie für Investoren uninteressant

sind. Im Gegenteil: Hier haben die Mieten

und Kaufpreise zum Teil bereits stärker

aufgeholt als in Hamburg. Ähnlich

Flensburg und Oldenburg, wo wir seit

2007 eine ste tige Aufwärtskurve sehen.

Wohingegen Wilhelmshaven, Schwerin

und Bremerhaven schwache Entwicklungen

hatten. Aber unterm Strich gilt

eigentlich überall: Der Nachfrageüberschuss,

ver ur sacht durch Urbanisierung,

sowie eine zu geringe Neubautätigkeit,

nachziehende Mietpreise und geringe

Zinsen für andere Anlage formen – all das

spricht für stabile oder gar leicht steigende

Kaufpreise. Und da lohnt sich der Blick auf

die B-Städte mit geringen Leer standsrisiken

und hohen Ertrags potentialen.

Aber kann man die anderen Städte denn

mit Hamburg überhaupt vergleichen?

Es stimmt natürlich: Hamburg ist im

Norden eindeutig die Metropole mit der

größten Sogkraft. Das lässt sich allein am

Transaktionsvolumen für Mehrfamilienhäuser

ablesen: Das lag in Hamburg 2016

bei 1,5 Milliarden Euro – gegenüber

1,35 Milliarden in allen anderen 14 Städten

zusammen. Für Großinvestoren ist deshalb

in Norddeutschland ja auch fast alles auf

Hamburg ausgerichtet.

Wie weit strahlt das ins Umland aus?

Grob bis in Pendlerentfernung, bei Hamburg

z. B. bis Lüneburg. Ähnliches gilt aber

auch für München, Stuttgart, Frankfurt

und mittlerweile Berlin. Mal schauen, ob es

zukünftig dann noch weiter raus geht oder

zusätzlich verstärkt in die Zentren.

INTERVIEW Johannes Bohmann

KONTAKT j.bohmann@planetc.co

4.000

3.500

3.000

2.500

2.000

1.500

3.000

2.500

2.000

1.500

Hamburg

— — — — —

— —

Bremen Bremerhaven Kiel

Rostock

Lübeck

Schwerin

Flensburg

1.000

1.000

— — — —

— — — —

Hannover Braunschweig Oldenburg

Osnabrück Wolfsburg Wilhelmshaven

Lüneburg

Norddeutsche Wohnungsmärkte:

Daten & Perspektiven

2017

link

/de

link